Din nou, despre întreprinderile de stat și municipale

În februarie, am semnalizat pe CPR Watch o implementare necalitativă a acțiunii a treia din Memorandumul cu UE privind asistența macro-financiară de 100 milioane Euro, cea cu privire la noile reguli de transparență a întreprinderilor de stat și municipale. Mai jos prezentăm mai multe informații actualizate la subiect. În continuare considerăm că această acțiune este nerealizată.

- Pe 23 noiembrie 2017, parlamentul a aprobat noua legislație cu privire la întreprinderea de stat și municipală.

- Pe 15 decembrie 2017, Parlamentul a aprobat Legea contabilității și raportării financiare. Această lege scotea de sub obligativitatea auditului întreprinderile mici (am explicat mai detaliat aici).

- În Februarie 2018, CPR Moldova a sesizat contradicțiile dintre aceste două legi. Urmare a unor solicitări repetate de informație, Agenția Proprietății Publice ne comunică despre faptul că mai puțin de 3% din întreprinderile de stat și municipale sunt la moment vizate de noile prevederi. Am considerat acest lucru insuficient și am calificat acțiunea numărul 3 din Memorandumul privind Asistența Macrofinanciară ca nefiind realizată calitativ.

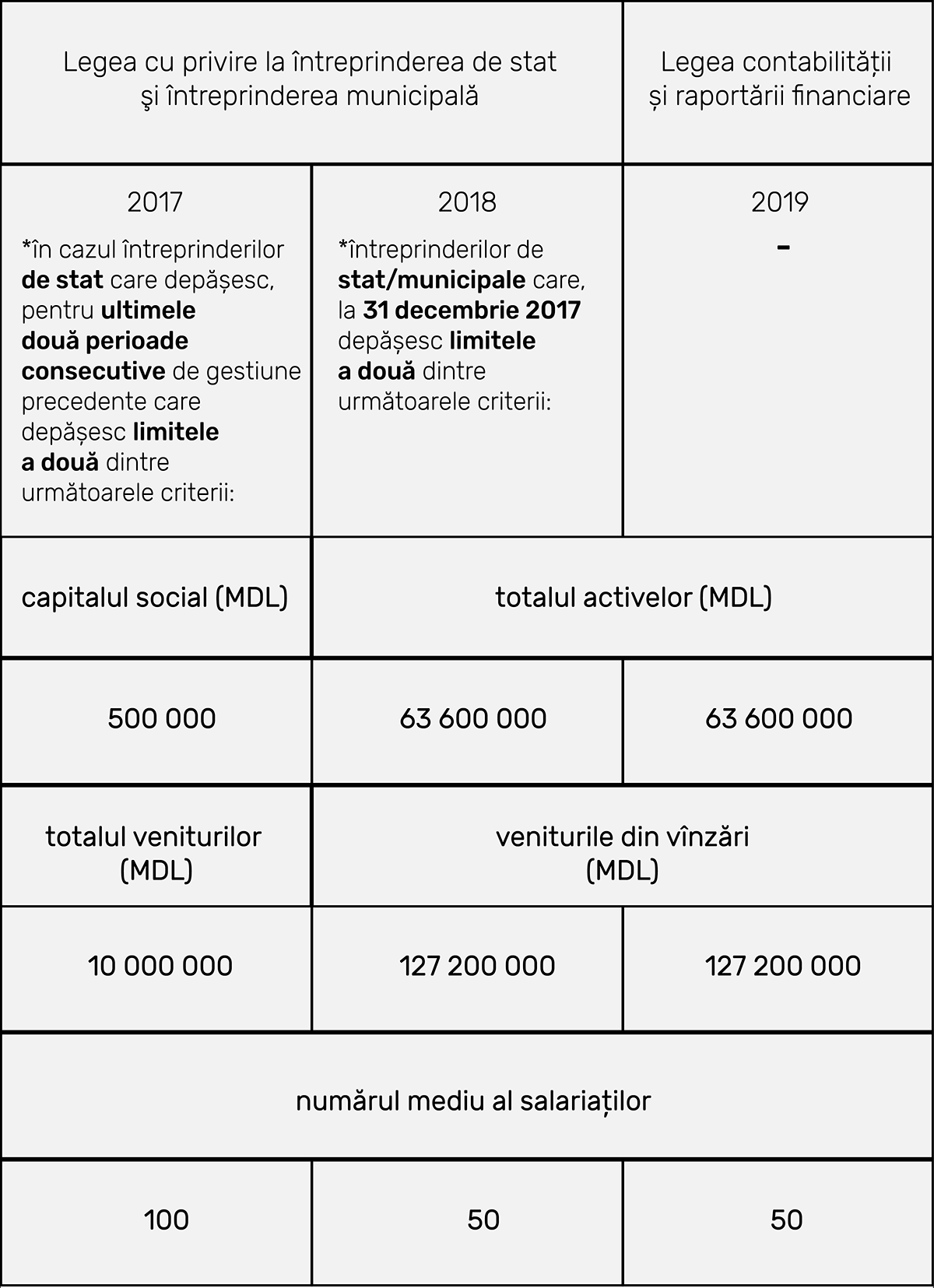

- În Martie 2018, parlamentul modifică legea cu privire la întreprinderea de stat și municipală. (publicată pe 6 aprilie 2018 în Monitorul Oficial). Dat fiind că legea contabilității intra în vigoare în 2019, pentru anii 2017 și 2018 criteriile rămâneau nedefinite. Astfel, sunt impuse criterii pentru anii 2017 și 2018.

Am solicitat Agenției Proprietății Publice (APP) informație asupra câtor întreprinderi se vor răsfrânge noile norme de transparență, în special pentru anul 2017.

Înțelegem că pentru anul 2018 și 2019 rămâne în vigoare răspunsul anterior al APP, conform căruia doar 23 din 807 întreprinderi vor trebui să își publice rapoartele de audit pe siturile proprii și situl APP. Despre răspunsul instituției vom comunica suplimentar.

Mai jos vă prezentăm un tabel cu sinteza criteriilor, pe diferiți ani, formulate neuniform, nefiind clar în baza căror estimări au fost stabilite acestea.

Pentru ca o întreprindere să nu fie obligată să se conformeze noilor norme de transparență, aceasta trebuie să nu depășească limitele a două din trei criterii – în fiecare an diferite.